成都商贷转公积金贷款新政详解:助力购房者轻松转换,享受政策红利

在成都这座充满活力的城市中,房地产市场持续繁荣,吸引了大量购房者的目光,随着房价的攀升和贷款政策的不断调整,许多早期选择商业贷款购房的市民开始关注如何将商业性个人住房贷款(简称“商贷”)转换为住房公积金贷款(简称“公积金贷款”),以享受更低的利率和更长的贷款期限,成都市针对商贷转公积金贷款(以下简称“商转公”)推出了最新政策,旨在进一步减轻购房者负担,促进住房消费市场健康发展,本文将详细解读这一新政的背景、内容、申请条件及流程,帮助广大购房者更好地理解和利用这一政策。

一、新政背景

近年来,为响应国家“房住不炒”的总体要求,同时满足合理住房需求,成都市不断优化住房信贷政策,其中商转公贷款政策的调整尤为引人注目,随着住房公积金使用效率的提升和商业贷款利率的上升,将商贷转为公积金贷款成为许多购房者的优选方案,因为它能有效降低月供压力,节省利息支出,新政策的出台,正是基于这一市场需求,旨在通过政策引导,促进住房资源的合理分配与利用。

1、放宽申请条件:新政放宽了商转公贷款的申请门槛,不再要求原商贷必须满一年以上方可申请转公积金贷款,这为许多急于减轻还款压力的购房者提供了即时帮助。

2、提高贷款额度:根据最新政策,符合条件的购房者可以申请到更高额度的公积金贷款,最高可至个人最高限额的1.2倍或家庭最高限额的1.5倍,具体额度根据个人公积金缴存情况及成都市最新政策规定确定。

3、简化审批流程:为提高办事效率,新政简化了商转公贷款的审批流程,减少了不必要的证明材料和审批环节,确保了申请者能够更快地获得贷款批准。

4、灵活还款方式:新政鼓励采用灵活的还款方式,如等额本息、等额本金等,以适应不同购房者的还款能力和需求,进一步减轻其经济压力。

三、申请条件与流程

申请条件:

1、申请人需为成都市户籍或持有成都市居住证。

2、申请人及其配偶在成都市连续正常缴存住房公积金6个月以上(含6个月)。

3、申请人已办理的商业性个人住房贷款须符合中国人民银行及商业银行个人住房贷款相关规定。

4、申请人所购住房已取得《不动产权证书》,且该房产无其他权利限制。

5、申请人信用状况良好,无逾期还款记录等不良信用记录。

申请流程:

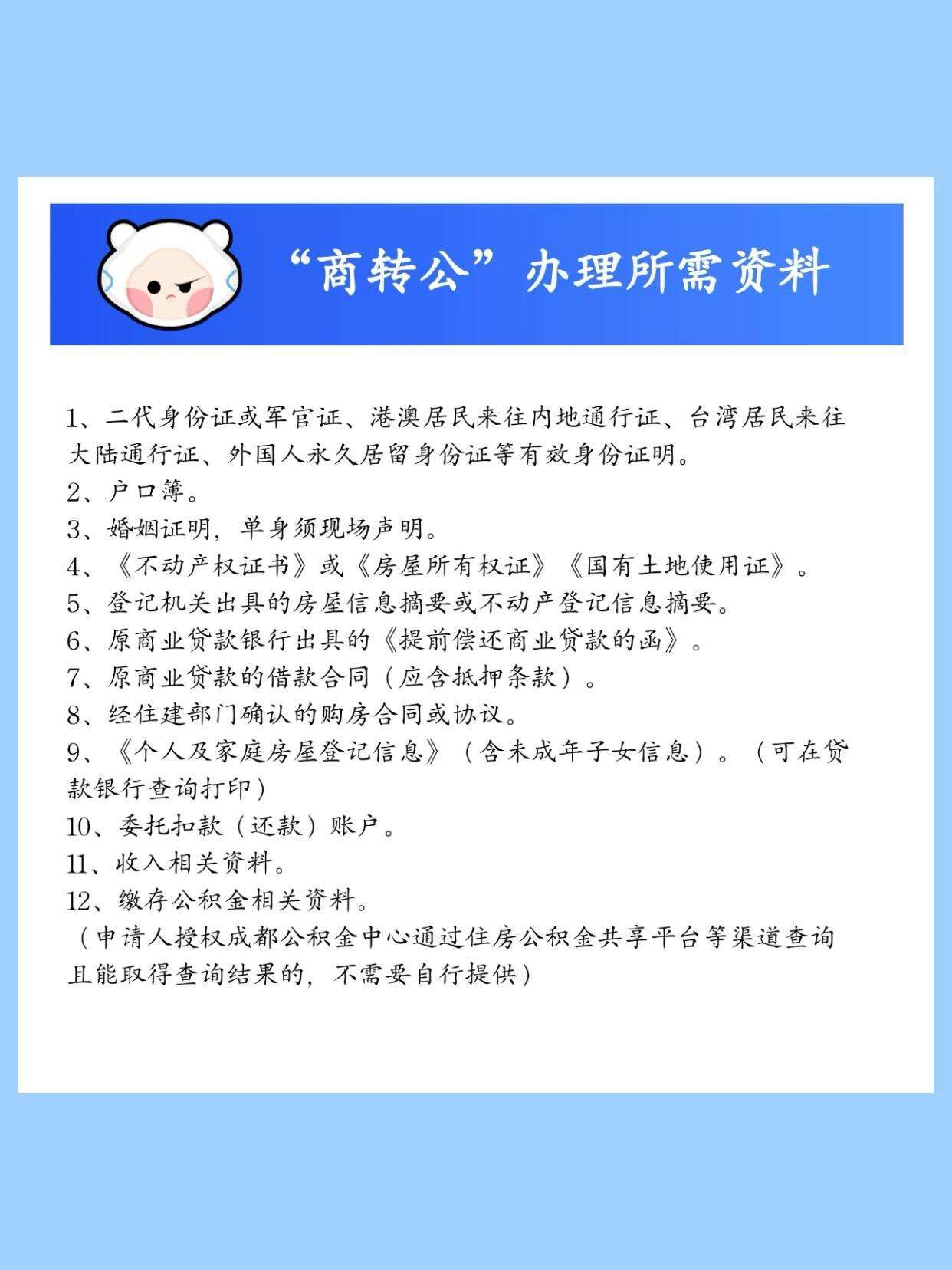

1、准备材料:包括但不限于身份证、户口簿、结婚证(如适用)、商业贷款合同、房产证、公积金缴存证明等。

2、提交申请:申请人需前往成都市住房公积金管理中心或其指定的合作银行网点提交商转公贷款申请。

3、初审与评估:公积金中心或合作银行对申请材料进行初审,并评估房产价值及申请人还款能力。

4、面签合同:审核通过后,申请人需与公积金中心签订《个人住房公积金借款合同》。

5、办理抵押手续:申请人需到房产所在地的房屋登记机构办理房产抵押登记手续。

6、放款:完成所有手续后,公积金中心将按照合同约定发放贷款至指定账户。

四、注意事项与建议

- 在申请前,务必仔细阅读并理解最新政策内容及申请要求,确保自身条件符合要求。

- 提前做好财务规划,评估转换后的月供是否在可承受范围内。

- 关注公积金中心官方网站或微信公众号获取最新政策动态及办理指南。

- 如有疑问或困难,可咨询当地住房公积金管理中心或专业金融机构的客服人员寻求帮助。

- 考虑到市场变化和政策调整的不确定性,建议购房者根据自身实际情况灵活选择是否进行商转公操作。

成都商贷转公积金贷款新政策的出台,无疑为广大的购房者提供了更加灵活、便捷的融资选择,有效缓解了他们的经济压力,政策的实施效果还需时间检验,购房者在享受政策红利的同时,也应保持理性消费观念,合理规划个人财务,随着政策的不断完善和优化,相信成都的住房信贷市场将更加健康、稳定地发展,为市民创造更加宜居的生活环境。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...